Whistleblowing – „Denunziantentum“ oder probates Mittel zur Korruptionsbekämpfung?

03. März 2014 / Erschienen in Compliance Praxis 1/2014, S. 10

Einführung

Nach einem alten juristischen Rechtssatz gilt Folgendes: „Qui tam pro domino rege quan pro se ipse hac parte sequitur“ (zu Deutsch: „Wer in dieser Angelegenheit für den König klagt, klagt für sich selbst.“)1

Dieses sogenannte qui tam-Prinzip hat seinen Eingang in den am 2. März 1863 in den USA erlassenen U.S. False Claims Act gefunden. Klagen, die von einer Privatperson im Auftrag des Staats eingereicht werden, wurden entweder als qui tam-Klagen oder als „Whistleblower“-Klagen bezeichnet.2

Beim „Whistleblowing“ (zu Deutsch: „verpfeifen, Alarm schlagen“) geht es nicht um das viel zitierte „Denunziantentum“ oder die „Vernaderung“. Es geht um die Abgabe einer Meldung eines berechtigten Missstandes. Nach dem U.S. False Claims Act wurde demjenigen, der den Betrug von Auftragnehmern oder Unternehmen gegenüber dem Staat in einer Klage geltend macht, ein prozentualer Anteil von der Schadenersatzsumme zugesprochen.3

Dies zeigt, dass in den Vereinigten Staaten Whistleblowing schon seit langem als ein probates Mittel zur Korruptionsbekämpfung bzw zur Beseitigung von Missständen im öffentlichen Sektor erkannt und eingesetzt wurde.

Auch knapp 150 Jahre später ist die Schaffung von monetären Anreizen für Whistleblower in den USA ein Thema. Im „Dodd-Frank Wall Street Reform and Consumer Protection Act“, der am 21. Juli 2010 erlassen wurde, findet sich eine vergleichbare Regelung. Auch hier erhält der Hinweisgeber einen prozentualen Anteil der eingeklagten Schadenssumme, wenn er freiwillig grundlegend neue Informationen liefert, die eine Verletzung von amerikanischen Wertpapiergesetzen (zB Sarbanes Oxley Act, Foreign Corrupt Practices Act) aufzeigen. Die Verletzung muss dabei entweder bereits stattgefunden haben, noch andauern oder wird erst stattfinden und in einer Verurteilung mit einem eine Mio US-Dollar übersteigenden Bußgeld resultieren.4

Die Ergebnisse der Global Fraud Study der ACFE5

aus dem Jahr 2012 verdeutlicht, welche Bedeutung Whistleblowing im Zusammenhang mit der Aufarbeitung von Missständen in den vergangenen Jahren erlangt hat:

- In 54,1 Prozent der Fälle, die im Zusammenhang mit Korruption standen, erfolgte die Aufdeckung aufgrund von Hinweisen.

- In 50,9 Prozent aller Fälle wird Fraud

6

durch Mitarbeiter des Unternehmens im Sinne von „Whistleblowing“ aufgedeckt. - Der durchschnittliche Verlust für das Unternehmen in Fällen, wo der Fraud durch Mitarbeiter des Unternehmens gemeldet wurde, betrug 144.000 US-Dollar. Im Vergleich dazu betrug der durchschnittliche Verlust bei Fraud-Fällen, von denen Unternehmen durch Behörden (zB Polizei) Kenntnis erlangten, 1.000.000 US-Dollar.

Wie an diesen Ergebnissen deutlich wird, kann Whistleblowing als wesentlicher Bestandteil eines effektiven Internen Kontrollsystems für Unternehmen gesehen werden. Die Studie, die zu den zuvor angeführten Ergebnissen führte, wurde von der ACFE auf globaler Ebene durchgeführt. Somit stellt sich die Frage, wie es um das Thema Whistleblowing in Österreich bestellt ist.

Obwohl die vorliegenden Daten die Effektivität von Hinweisgebersystemen belegen, haben in Österreich gemäß dem Bribe Payers Index aus dem Jahr 2012 nur 22 Prozent der Unternehmen Maßnahmen getroffen, um Meldungen von Hinweisgebern entgegenzunehmen.7

Doch warum gehört ein Hinweisgebersystem/eine Meldestelle (noch) nicht zum festen Bestandteil des Internen Kontrollsystems (IKS) bzw Compliance-Management-Systems in Unternehmen? Mit welchen Herausforderungen sehen sich Unternehmen bei der Einrichtung eines solchen Systems konfrontiert? Gibt es bei der Einrichtung eines Meldesystems international anerkannte Best-Practice-Kriterien?

Im Folgenden wird einigen dieser Fragen nachgegangen, wobei die Ausführungen aufgrund des Umfangs und der Aktualität dieses Themas keinen Anspruch auf Vollständigkeit erheben.

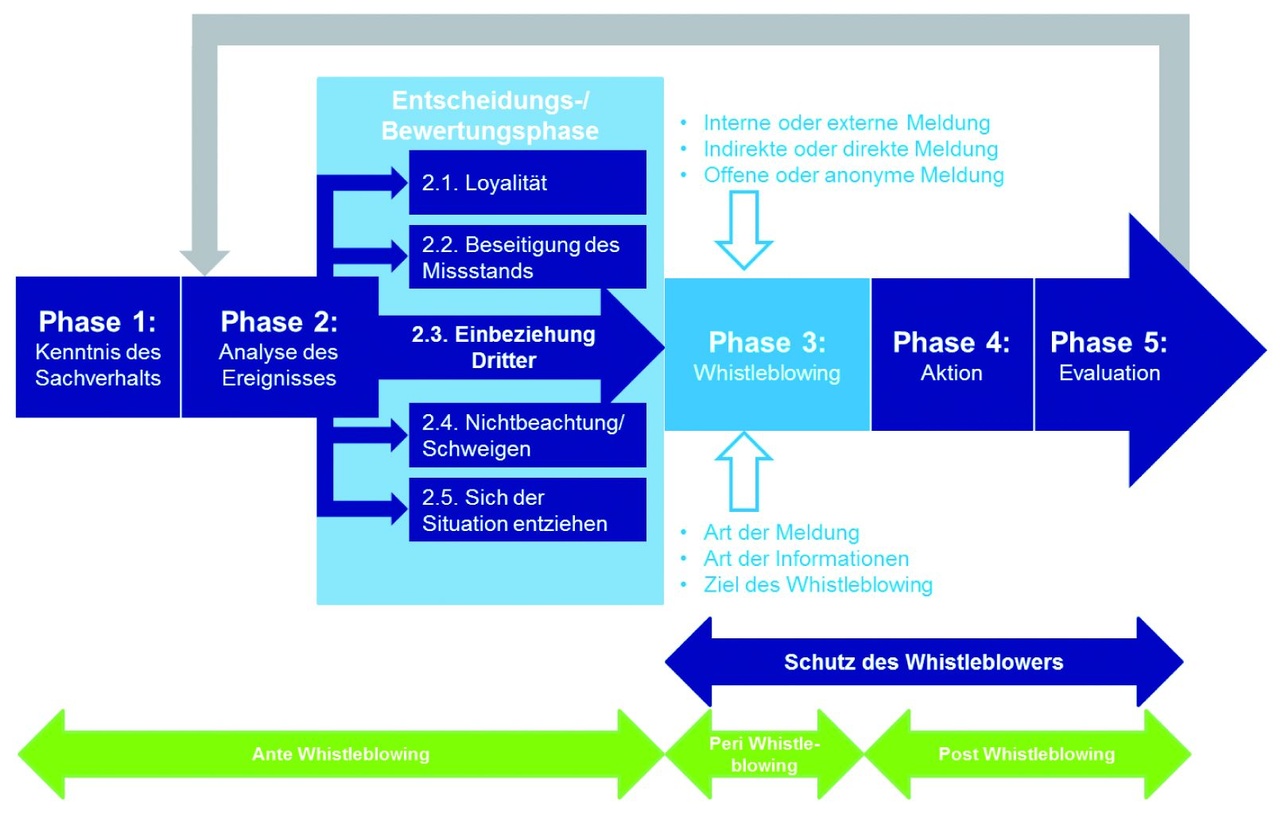

Die Phasen des Whistleblowings aus Sicht des Whistleblowers8

– Melden oder nicht melden, das ist hier die Frage!

Selbst wenn ein Unternehmen ein Meldesystem eingerichtet hat, hängt die Entscheidung, ob ein Hinweisgeber eine Meldung abgibt, von zahlreichen Faktoren ab, die in den nachfolgenden Phasen beschrieben werden. Diese Phasen werden in Abbildung 1 visualisiert und verdeutlichen, welche Überlegungen der Hinweisgeber im Zuge der Meldung trifft, woraus dann in weiterer Folge Best-Practice-Kriterien für die Einführung eines Meldesystems abgeleitet werden können. Im Zuge der Erläuterung der einzelnen Phasen werden auch wesentliche Begrifflichkeiten im Zusammenhang mit Whistleblowing erörtert und, sofern zum Verständnis beitragend, Praxisfälle dargelegt.

Ante Whistleblowing (Phasen 1 und 2)

Die ersten beiden Phasen betreffen die Aktivitäten des Hinweisgebers im Vorfeld der Entscheidung, ob er eine Meldung abgibt oder nicht.

Phase 1

In der ersten Phase erlangt der Hinweisgeber Kenntnis über einen Sachverhalt, der einen Missstand darstellt.

Phase 2

In weiterer Folge analysiert der Hinweisgeber das Ereignis/den Missstand. Nach dieser Analyse entscheidet es sich, ob er Dritte einbezieht oder nicht. Der Hinweisgeber kann sich für Loyalität gegenüber jener Person, die für den Missstand verantwortlich ist, entscheiden; er verzichtet somit darauf, Dritte einzubeziehen. Unter dem Begriff „Loyalität“ werden hier auch Handlungen des Hinweisgebers subsumiert, in denen er sich entscheidet, an dem unrechtmäßigen Verhalten zu partizipieren. Der Hinweisgeber kann sich andererseits dazu entscheiden, den Missstand eigenständig zu beseitigen. Sofern der Missstand noch nicht ein wesentliches Ausmaß angenommen hat, erübrigt sich dann eventuell die Abgabe einer Meldung. Sofern die Unternehmenskultur beispielsweise korruptives Verhalten befürwortet oder toleriert, kann der Hinweisgeber auch über den Sachverhalt schweigen. Insbesondere wird er über den Sachverhalt Stillschweigen bewahren, wenn von ihm oder anderen Kollegen bereits „Kritik“ an dem Missstand ausgesprochen wurde, die keine/nicht genügend Beachtung gefunden hat. Als letzte Möglichkeit steht dem Hinweisgeber offen, sich der Situation zu entziehen, indem er das Unternehmen verlässt. Ist der Hinweisgeber von keinem dieser Möglichkeiten überzeugt, erfolgt die Einbeziehung Dritter und somit der Übergang zur Phase des eigentlichen Whistleblowings (peri Whistleblowing).

Peri Whistleblowing (Phase 3)

Phase 3

In der dritten Phase erfolgt die Abgabe der Meldung an eine im Unternehmen eingerichtete Meldestelle (sofern vorhanden) oder an eine externe Stelle (internes vs externes Whistleblowing). Zudem entscheidet sich der Hinweisgeber, die eigene Identität offenzulegen oder alternativ eine anonyme Meldung abzugeben (offenes vs anonymes Whistleblowing). Wenn vorhanden, erfolgt die Meldung über das System, das dem Hinweisgeber zur Verfügung steht, also beispielsweise via E-Mail, Telefon oder über eine Plattform. Sofern der Hinweisgeber kein System nutzen möchte bzw im Unternehmen keines vorhanden ist, gibt es auch Fälle, in denen ein Brief verfasst und dieser an die Unternehmensführung adressiert wird.

Die Chronologie betreffend Art der Meldung und Offenlegung der Identität des Hinweisgebers weisen in vielen Fällen Ähnlichkeiten auf:

In den publik gewordenen Fällen im Zusammenhang mit Whistleblowing zeigt sich, dass oftmals die Meldung in einem ersten Schritt an das Führungspersonal oder den Vorgesetzten im Unternehmen adressiert war. Die Meldung erfolgte zu Beginn meist anonym, später wurde die Identität offengelegt.

Erst in einem zweiten Schritt, nachdem der Hinweisgeber erkannt hat, dass die Meldung nicht zur Beseitigung des Missstandes führte und/oder für den Hinweisgeber negative Konsequenzen nach sich zog, erfolgte (zusätzlich) die Meldung an eine externe Stelle. Spätestens im Zuge der Meldung an die externe Stelle wurde dann, auch aufgrund des breiten/medialen Interesses, die Identität des Hinweisgebers offengelegt.

Beispielsweise übermittelte Michael Woodford, der ehemalige CEO von Olympus, dem Vorstand insgesamt sechs Briefe, bevor er letztendlich entlassen wurde und sich dann an eine externe Behörde wandte und dort Meldung erstattete.9

Sherron Watkins, ehemalige Vize-Präsidentin im Bereich Unternehmensentwicklung bei Enron, informierte ihren Vorgesetzten CEO Kenneth Lay schriftlich über das Ausmaß der Bilanzfälschung und dem Zusammenbruch von Enron, bevor sie externe Unterstützung suchte.10

In Phase 3 ist für den Hinweisgeber auch von Bedeutung, ob im Unternehmen Schutzvorkehrungen für ihn vorhanden und welche gesetzlichen Regelungen auf ihn anwendbar sind. Da diese Schutzregelungen/-vorkehrungen in den meisten Unternehmen und zum Teil auch in den Rechtsordnungen noch nicht umfassend sind, agiert der Hinweisgeber in einer Grauzone. Viele der Hinweisgeber sind nicht mehr in ihrer ursprünglichen Funktion im Unternehmen tätig, sondern hatten trotz berechtigter Abgabe personelle Konsequenzen zu befürchten.

Post Whistleblowing (Phasen 4 und 5)

Zu diesem Zeitpunkt befindet sich der Hinweisgeber in der Phase nach Abgabe der Meldung.

Phase 4

In Phase 4 erfolgt die Aufarbeitung der Meldung durch die entsprechend befugte Person. Dies kann entweder eine Stelle im Unternehmen oder eine externe Stelle sein. Sofern die Meldung nicht zeitnah im Unternehmen bearbeitet wird, könnte dies darin resultieren, dass der Hinweisgeber sich entscheidet, doch noch eine externe, vom Unternehmen unabhängige Stelle zu kontaktieren. Die in der Meldung enthaltenen Angaben sollten möglichst konzernintern und ohne großes Aufsehen überprüft werden – auch um zu vermeiden, dass involvierte Personen, sofern sie noch im Unternehmen tätig sind, hiervon Kenntnis erlangen und die Aufklärung des Sachverhalts behindern.

Phase 5

Im letzten Schritt evaluiert der Hinweisgeber den gesamten Ablauf: Vom Erlangen der Kenntnis über den Sachverhalt bis hin zu seiner Entscheidung zur Abgabe der Meldung und schlussendlich der Aufarbeitung der Meldung durch das Unternehmen. Oftmals stellt er sich in dieser Phase Fragen wie beispielsweise „Würde ich eine solche Meldung noch einmal abgeben?“ oder „Hätte ich mich rückblickend nochmals dazu entschlossen, Dritte einzubeziehen, oder hätte ich einen anderen Weg gewählt?“

Je nachdem, wie zufrieden der Hinweisgeber mit dem Ergebnis ist, können die fünf Phasen von ihm erneut durchlaufen werden. Sofern sich der Hinweisgeber hierfür entscheidet, wird er die Meldung bei einem anderen Adressatenkreis deponieren.

Internationale Best Practices für Unternehmen bei der Einführung eines Hinweisgebersystems

Nachfolgend werden ausgewählte internationale Best-Practice-Kriterien dargelegt, die das Unternehmen bei der Einführung eines Meldesystems unterstützen sollen. Die sorgfältige Bearbeitung der Meldung kann dazu dienen, entsprechende Risiken frühzeitig im Unternehmen zu erkennen und entsprechende Maßnahmen einzuleiten.11

Diese angeführten Kriterien erheben keinen Anspruch auf Vollständigkeit, zudem ist zu beachten, dass sie je nach Unternehmensgröße und -organisation entsprechend anzupassen sind.

Einbindung der Datenschutzkommission bei der Implementierung eines Hinweisgebersystems

Zu Beginn ist es wichtig zu klären, ob die Einrichtung eines Meldesystems aufgrund internationaler gesetzlicher Verpflichtungen/Vorgaben (zB Sarbanes Oxley Act oder UK Bribery Act) erfolgt oder rein präventive Hintergründe hat. Sofern ein Unternehmen aufgrund einer Verpflichtung ein Meldesystem implementieren möchte, sind insbesondere datenschutz- und arbeitsrechtliche Parameter zu beachten. Die Einbindung der Datenschutzkommission (DSK) und des Betriebsrats erscheint in diesen Fällen erforderlich. Aber auch bei der Einrichtung eines Meldesystems zu präventiven Zwecken kann, je nach Ausgestaltung des Systems, die Einbindung der DSK notwendig sein.12

Richtige Wahl des Hinweisgebersystems

Die Auswahl des passenden Hinweisgebersystems ist abhängig von der Art des Unternehmens. Im Idealfall sollte es eine Ansprechperson im Unternehmen geben, die offiziell für die Annahme von Hinweisen zuständig ist. Dies kann beispielsweise ein Compliance Officer oder ein Mitarbeiter aus der Internen Revision sein. Man spricht in diesem Fall von einer sogenannten „Open door policy“: Jeder kann bei dieser Meldestelle die über den Missstand erlangten Erkenntnisse deponieren und auf die volle Vertraulichkeit und Verschwiegenheit der Person zählen.

In den Medien wurde zuletzt vermehrt über sogenannte Online-Plattformen berichtet. Diese Art des Hinweisgebersystems empfiehlt sich insbesondere bei öffentlichen Institutionen, die einem breiten Adressatenkreis Zugang zum Meldesystem verschaffen wollen. Um auf dieses Meldesystem zuzugreifen, ist lediglich ein Internetzugang erforderlich.

Teilweise stellen Unternehmen auch extern geführte Telefon-Hotlines zur Verfügung. Die Anbieter solcher Dienstleistungen sind entsprechend geschult, um entgegengenommene Hinweise adäquat zu bearbeiten. Eine weitere Möglichkeit ist die Einrichtung eines elektronischen Briefkastens, wobei ein definierter Personenkreis eine Meldung an eine anonymisierte E-Mail-Adresse (zB compliance@unternehmenXYZ.at) übermitteln kann.

Im Zuge der Auswahl des Hinweisgebersystems sollte berücksichtigt werden, ob das Meldesystem nur Mitarbeitern des Unternehmens zur Verfügung stehen soll oder ob beispielsweise auch externe Lieferanten davon Gebrauch machen können. Es empfiehlt sich also, den Personenkreis in einer Richtlinie festzulegen und dies entsprechend zu kommunizieren und zu schulen.

Unabhängig davon, welche Art des Hinweisgebersystems im Unternehmen letztendlich implementiert wird und wer darauf zugreifen kann, muss sichergestellt werden, dass das System für die Mitarbeiter rund um die Uhr (24/7) verfügbar ist.

Meldung erhalten – was nun?

In einem Unternehmen sollte ein Interesse an einer proaktiven Herangehensweise zur Aufarbeitung der erhaltenen Meldung bestehen. Das bedeutet konkret, dass eine Meldung zeitnah zu bearbeiten und entsprechend zu dokumentieren ist. Die Akzeptanz des Hinweisgebersystems unter den Mitarbeitern wird dadurch gestärkt, dass den über eine Whistleblowing-Hotline erhaltenen Informationen entsprechend nachgegangen wird. Die „Nichtbehandlung“ wäre auch aus rechtlicher Sicht nicht empfehlenswert und würde bei den Mitarbeitern in weiterer Folge zu einer Ablehnung/Ignoranz führen.

„Tone from the Top“

Die von den Führungskräften eines Unternehmens gelebte Kultur stellt einen der wichtigsten Parameter dar, aufgrund derer sich der Hinweisgeber entscheidet, ob er eine Meldung abgibt. In diesem Zusammenhang wird relevant sein, ob das Unternehmen eine Richtlinie (Code of Conduct/Code of Ethics) oder Grundsätze umgesetzt hat, in denen ein Null-Toleranz-Gebot bei Korruption deutlich gemacht wird. Dem Verhalten der Führungskräfte wird hierbei besondere Bedeutung zugemessen. Wenn zum Beispiel die Führungsetage an der Aufrechterhaltung des Missstandes beteiligt war/ist, wird der Hinweisgeber geneigter sein, den Missstand auf sich beruhen zu lassen oder nach Verlassen des Unternehmens die Meldung – wenn überhaupt – an einer externen Stelle abzugeben.

Training der Mitarbeiter

Das Training der Mitarbeiter des Unternehmens sollte in zwei Phasen erfolgen: in der ersten Phase werden den Mitarbeitern die unternehmensinternen Regelungen dargelegt. In der zweiten Phase werden die Mitarbeiter hinsichtlich der Nutzung und Anwendung der Meldestelle trainiert. Hierbei kann den Mitarbeitern dargelegt werden, in welchen Fällen die Meldestelle zu kontaktieren ist (zB Verletzung von gesetzlichen Verpflichtungen oder ethischen Grundsätzen). Im Rahmen dieser Schulung sollen die Mitarbeiter auch zur Einhaltung der Wohlverhaltensregeln bestärkt werden.

Conclusio

Obwohl in der ACFE-Global Fraud Study verdeutlicht wurde, dass Whistleblowing als ein probates Mittel zur Korruptionsbekämpfung eingesetzt werden kann, bleiben für den Whistleblower Zweifel, ob er eine Meldung abgeben soll, da medial häufig vermittelt wird, dass der Hinweisgeber negative Konsequenzen zu befürchten hat. Entscheidend für die Abgabe einer Meldung durch den Hinweisgeber sind unter anderem auch die Vorkehrungen, die zu seinem Schutz getroffen wurden.

Viele Hinweisgeber berichten darüber, dass sie von ihren Kollegen angefeindet bzw nach Offenlegung des Missstandes gemieden wurden. Begriffe wie „Denunziant“ oder „Vernaderer“ finden in diesem Zusammenhang immer wieder Gebrauch. Neben internen Disputen mit den Kollegen muss sich der Hinweisgeber zusätzlich den Rechts-(Vertretern) des Unternehmens stellen. Dies kann einen Interessenkonflikt verursachen: Gebe ich die Meldung ab und verliere womöglich meinen Job oder verzichte ich auf die Abgabe der Meldung, auch wenn ich mit der Abwicklung von bestimmten Prozessen nicht einverstanden bin?

In Fällen, in denen sich der Hinweisgeber an eine externe Stelle gewendet hat und der Fall anschließend an die Öffentlichkeit gelangte, resultierte dies teilweise darin, dass das Unternehmen personelle Konsequenzen gezogen hat. Die Hinweisgeber arbeiten nicht mehr in der Position oder der Firma, in der sie ursprünglich tätig waren. Nachdem der Hinweisgeber die Meldung abgegeben hat, muss er sich nicht nur den Vertretern des Unternehmens stellen, sondern auch seinen Kollegen.

All diese Fragen können entscheidenden Einfluss darauf haben, ob der Hinweisgeber eine Meldung abgibt.

Nach der jüngst publizierten Studie von Transparency International „Whistleblowing in Europe – Legal Protection for Whistleblowers in the EU“13

befindet sich Österreich bei der Umsetzung von Maßnahmen zum Schutz für Hinweisgeber im internationalen Mittelfeld („partial“). Gegenstand dieser Studie war die Erhebung von Vorkehrungen in den Mitgliedstaaten der EU, die zum Schutz des Whistleblowers getroffen wurden. Es wurden in diesem Zusammenhang gesetzliche Regelungen des öffentlichen und privaten Sektors analysiert. In Österreich wurde ua als positiv erachtet, dass im öffentlichen Bereich bereits entsprechende Schutzvorkehrungen für den öffentlichen Dienst implementiert wurden. Verbesserungsbedarf besteht im privaten Sektor, da es hier nur vereinzelte Regelungen, jedoch keinen umfassenden Schutz für Hinweisgeber gibt.

Schlussendlich lässt sich anhand der zuvor zitierten Studien von Transparency International erkennen, dass das Thema „Whistleblowing“ in Österreich zwar aufgegriffen wurde, die Diskussion jedoch erst am Anfang steht. In der Zukunft wird sich zeigen, ob die Einführung von Meldestellen bei öffentlichen Institutionen auch die vermehrte Implementierung eines solchen Systems im privaten Sektor – also bei Unternehmen – zur Folge hat. Auch die nunmehr verpflichtende Einrichtung von Hinweisgebersystemen bei Bankinstituten, die per 1. Jänner 2014 eingeführt wurde, wird für die weitere Entwicklung relevant sein. Entscheidend ist auf jeden Fall, dass die Diskussion zum Thema Whistleblowing in Österreich weiter fortgesetzt wird und somit in Zukunft Whistleblowing als ein effektives Mittel zur Korruptionsbekämpfung/-prävention mit entsprechender Rechtssicherheit von allen Beteiligten genutzt werden kann.

Anmerkung: Aus Gründen der Lesbarkeit wurde im Rahmen des Artikels auf eine Differenzierung der Geschlechter verzichtet. Die männliche Form wird im Rahmen des Artikels wertfrei und geschlechtsneutral verwendet.

Fußnoten

- Vgl Lipman, Whistleblowers – Incentives, Disincentives, and Protection Strategies, John Wiley & Sons, New Jersey 2012, S 146. Vgl Vermont Agency of Natural Resources vs. United States ex. Rel. Stevens (98-1828) 529 U.S. 756, Fussnote 1, abrufbar im Internet unter: www.law.cornell.edu/supct/html/98-1828.ZO.html#FN1 (10.02.2014). ^

- Vgl Haron/Dordeski/Lahman, Bad Mules – A Primer on the Federal and Michigan False Claims Acts, Michigan Bar Journal, November 2009, S. 23. ^

- Vgl Lipman, S 141; vgl GIFIS, Law Dictionary, Barron’s Educational Series 1996, S. 409f. ^

- Vgl Dodd-Frank Wall Street Reform and Consumter Protection Act, Section 922 „Whistleblower Protection“, https://www.sec.gov/about/offices/owb/dodd-frank-sec-922.pdf (10.02.2014). ^

- Vgl ACFE, Report to the Nation on Occupational Fraud and Abuse – 2012 Global Fraud Study, 16ff. ^

- Fraud umfasst Delikte wie beispielsweise „Betrug, Schwindel, Täuschung oder Unterschlagung“. Im Allgemeinen werden hierunter Handlungen verstanden, durch die „eine Person in einem Vertrauensverhältnis und/oder Machtverhältnis zum Unternehmen unter Missbrauch von Ressourcen des Unternehmens sich oder andere zu bereichern sucht oder eine übertragene Verfügungsmacht missbraucht“. Damit Fraud vorliegt, muss „das Opfer geschädigt [worden] sein“ (WELLS/KOPETZKY, Handbuch Wirtschaftskriminalität in Unternehmen – Aufklärung und Prävention, 1ff.). ^

- Vgl Transparency International, Bribe Payers Index 2012, Austria – Question 7 – Anti-Corruption efforts in place. ^

- Vgl MICELI/NEAR, Blowing the Whistle – The Organizational and Legal Implications for Companies and Employees, Lexington Books, 1992. Die nachfolgenden Phasen wurden in Anlehnung an MICELI/NEAR’s Ausführungen verfasst. ^

- Vgl Carozza, The Real Cost of ‚Choosing Truth Over Self‘, Fraud-Magazine, www.fraud-magazine.com/woodford/ (10.02.2014). ^

- Vgl Matthäus, Interview mit Enron-Insiderin Watkins: „Es war wie ein Begräbnis, das nicht enden wollte“, www.spiegel.de/wirtschaft/interview-mit-enron-insiderin-watkins-es-war-wie-ein-begraebnis-das-nicht-enden-wollte-a-300178.html (10.02.2014). ^

- Vgl Lipman, S. 103ff., detaillierte Darstellung der Einführung eines Hinweisgebersystems. ^

- Vgl Prebil, Der Einsatz von Hinweisgebersystemen in Banken, Compliance Praxis, 04/2013, S. 5. ^

- Vgl Worth, Whistleblowing in Europe – Legal Protections for Whistleblowers in the EU, issuu.com/transparencyinternational/docs/2013_whistleblowingineurope_en (10.02.2014). ^

Autoren

Mag. Karin Mair CFE

Mag. Karin Mair, CFE, Partnerin, zeichnet als Managaging Partnerin bei Deloitte Österreich für Financial Advisory und Risk Advisory verantwortlich. Ihre Expertise liegt ua in der Begleitung von kom...

Mag. Shahanaz Müller BA, CAMS

Mag. Shahanaz Müller, BA, CAMS, ist Partnerin bei Deloitte Forensic in Wien und leitet den Bereich AML- und Sanctions-Compliance. Als international anerkannte Expertin und Certified Anti-Money Laun...