D: Studie zu nachhaltiger Vorstandsvergütung

22. September 2011

Mehr Transparenz, weniger Kurzfristdenken – mit dem Gesetz zur Angemessenheit der Vorstandsvergütung wollte die deutsche Bundesregierung 2009 Fehlanreize bei der Managerbezahlung korrigieren. Ist das gelungen? Die Unternehmensberatung Wilke, Maack und Partner hat im Auftrag der Hans-Böckler-Stiftung Geschäfts- und Vergütungsberichte der Unternehmen ausgewertet, die im DAX 30 notiert sind. Ihr Vergleich zwischen 2008 und 2010 zeigt einige Fortschritte, aber auch Widersprüche.

Einheitliche Raster fehlen

Alle Unternehmen folgen der neuen gesetzlichen Vorgabe, wonach der gesamte Aufsichtsrat die Vorstandsvergütungen beschließen muss. Das sorgt für mehr interne Transparenz. Zugleich sind die meisten Vergütungsberichte detaillierter geworden. Allerdings leidet unter der größeren Komplexität oft die Verständlichkeit. Selbst Fachleuten fällt es zunehmend schwerer, die Angaben verschiedener Unternehmen zu vergleichen. „Echte Transparenz nach Außen lässt sich nur erreichen, wenn für die Berichte ein einheitliches, übersichtliches Raster vorgeschrieben wäre“, sagt Marion Weckes, Ökonomin und Expertin für Vergütung in der Hans-Böckler-Stiftung.

Langfristigere Ziele für variable Vergütung…

… aber weiter Fokus auf quantitative statt qualitative Erfolgskriterien

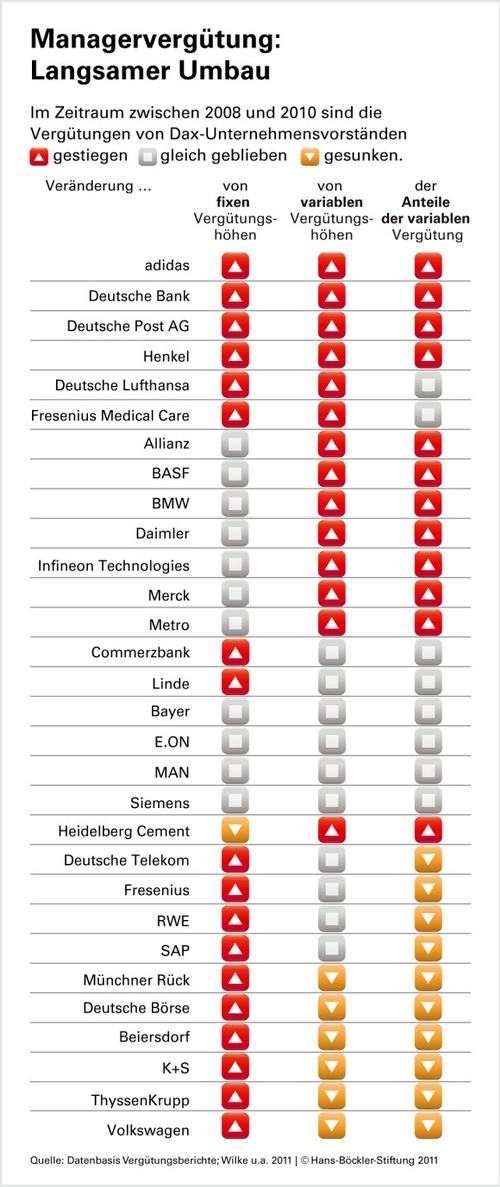

Weitaus weniger änderte sich nach der Untersuchung inhaltlich bei den Maßstäben, nach denen der Unternehmenserfolg bemessen und die variable Vergütung berechnet wird. Nach wie vor dominieren finanzwirtschaftliche Kennziffern. Lediglich sieben DAX-Konzerne zogen 2010 neben den Kennzahlen aus der Bilanz auch weitere Kriterien wie Kunden- und Mitarbeiterzufriedenheit oder Umweltaspekte heran: die Allianz, BMW, Post und Telekom, RWE, SAP und Volkswagen. Die Experten sprechen von „ersten Ansätzen“, der Vergütungsberechnung auch qualitative, auf Nachhaltigkeit ausgerichtete Maßstäbe zugrunde zu legen.

Saläre steigen wieder

Das Verhältnis von fixen zu variablen Vergütungsbestandteilen hat sich grundsätzlich nicht verändert. Zwar haben einige Unternehmen die fixe Vergütung angehoben, gleichwohl machten die flexiblen Anteile 2010 bei den DAX-Vorständen im Schnitt 71 Prozent der Bezüge aus.

Schließlich haben die neuen Regeln auch an der Höhe der Saläre nichts geändert, zeigt die Untersuchung. Zwischen 2008 und 2010 nahm die durchschnittliche Vergütung von Vorstandsmitgliedern um 21 Prozent zu. In 21 DAX-Unternehmen verdienten die Top-Manager 2010 im Mittel mehr als zwei Millionen Euro – dazu kommen oft noch Nebenleistungen und Zahlungen für die Altersvorsorge. Damit näherte sich das Gehaltsniveau wieder dem im Rekordjahr 2007.

Weitere Informationen:

Peter Wilke u.a. (Arbeitspapier 239, Hans-Böckler-Stiftung 2011):

Autoren

Redaktion

Die LexisNexis Österreich & Compliance Praxis-Redaktion versorgt Sie regelmäßig mit aktuellen News und Informationen aus der Compliance-Welt. Unser Ziel ist es, Ihre tägliche Arbeit bestmöglich zu ...