Korruptionsprävention als Bestandteil von Compliance in der öffentlichen Verwaltung

01. September 2017 / Erschienen in Compliance Praxis 3/2017, S. 12

Compliance in der öffentlichen Verwaltung wurde bisher nicht die Bedeutung zugemessen, die es aus dem Blickwinkel der externen Finanzkontrolle verdient hätte. Das war eines der Erkenntnisse aus der Gebarungsüberprüfung, die der Rechnungshof Anfang 2017 veröffentlicht hatte. Aber um diesen sehr deutlichen Einleitungssatz gleich wieder zu relativieren, es bedeutet nicht, dass der Rechnungshof ein grundsätzliches Verwaltungshandeln im Sinne von „Non-Compliance“ feststellte. Er bemerkte vielmehr das Fehlen eines systematischen Zugangs im Sinne des Verständnisses eines Compliance-Management-Systems, der (teilweise) in privaten Unternehmen schon seit Jahren implementiert ist. Und die Vergangenheitsform im ersten Satz war auch bewusst gewählt. Es hat sich im ersten Halbjahr 2017 im öffentlichen Sektor einiges getan. Blicken wir jedoch zu Beginn ein wenig zurück, um die Hintergründe und Entstehungsgeschichte des Eingangsstatements zu erläutern.

Leitfaden zur Prüfung von Korruptionspräventionssystemen

Wenn man in der öffentlichen Verwaltung von Compliance spricht, geschieht dies im Wesentlichen aus der Perspektive der Korruptionsbekämpfung, die regelkonformes Verhalten im Sinne des Korruptionsstrafrechtes und dienstrechtlicher Bestimmungen sicherstellen soll. Der Rechnungshof sieht seine Aufgabe im Zusammenhang mit der Bekämpfung von Korruption vor allem in der Prävention. Korruptionsbekämpfung im engeren Sinn obliegt den Strafverfolgungsbehörden. Mit den Gebarungsüberprüfungen schafft der Rechnungshof Transparenz, auch hinsichtlich der Bemühungen zur Korruptionsprävention. Um diesen Aspekt in die Prüfungshandlungen des Rechnungshofes in systematischer und standardisierter Form zu integrieren, erstellte ein Team aus erfahrenen Prüfern beginnend mit Ende 2013 einen Leitfaden zur Prüfung von Korruptionspräventionssystemen. Dabei orientierte man sich an Standards für Compliance-Management-Systeme (CMS), insbesondere dem IDW PS 980. Die ONR 192050 bzw ISO 19600 waren zu diesem Zeitpunkt erst im Entstehen, die Unterschiede in den Kernelementen für ein funktionierendes CMS sind auch nicht sehr bedeutend.

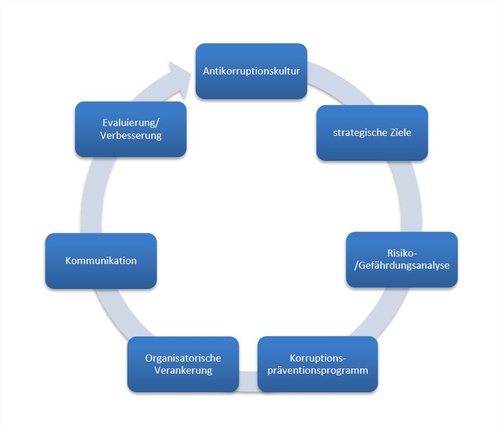

Das Prüfschema des Leitfadens orientiert sich daher an folgenden Elementen:

Abbildung 1: Prüfschema in der Korruptionsprävention (Quelle: Rechnungshof, eigene Darstellung)

Die Erstellung des Leitfadens war von einigen Herausforderungen begleitet, beginnend mit der grundlegenden Frage: Was ist Korruption? Nach intensiven Diskussionen im Projektteam einigte man sich auf eine Arbeitsdefinition, die auch von Transparency International oder der Europäischen Kommission verwendet wird: Missbrauch von anvertrauter Macht zum privaten Nutzen oder Vorteil. Dadurch sollte klargestellt sein, dass dem Leitfaden ein sehr weites Verständnis des Korruptionsphänomens zu Grunde liegt.

Eine Anwendbarkeit des Prüfschemas auf alle Organisationen, die der Prüfkompetenz des Rechnungshofes unterliegen, stellte die nächste Herausforderung dar, sind dies doch etwa 6000 an der Zahl. Dabei reicht die Bandbreite von Gemeindeverbänden bis Bundesministerien, von kleinen Projektgesellschaften mit wenigen Mitarbeitern bis hin zur ÖBB mit mehr als 40.000 Bediensteten. Zur Bewältigung der Problemstellung wurden unterschiedliche Strategien verfolgt. Neben der Verwendung einer einheitlichen Terminologie bzw Begriffsdefinition (bspw kann „Leitung“ einen Vorstand, Geschäftsführer oder auch Bundesminister bezeichnen) wurde als zweiter Lösungsansatz auf die Aufnahme von Mindeststandards (zB Mindestanzahl von Antikorruptionsbeauftragten ab einer gewissen Anzahl an Bediensteten) verzichtet. Der gewählte Zugang beschreibt bei allen oben angeführten Elementen einen anzustrebenden Sollzustand und es obliegt dem Ermessen einer jeden Prüferin oder eines jeden Prüfers zu beurteilen, ob die aktuell geprüfte Stelle mit ihren Bemühungen zur Korruptionsprävention diese Vorgaben erfüllt. Aus dieser Sollzustandsbeschreibung lassen sich die Ansprüche, die der Rechnungshof an ein umfassendes Korruptionspräventionssystem stellt, ableiten. Prüfungsfragen zu den einzelnen Elementen unterstützen die Beurteilung der Umsetzung und Funktionalität.

Der Leitfaden wurde 2016 zusammen mit einem Leitfaden zur Prüfung von Internen Kontrollsystemen auf der Homepage des Rechnungshofes veröffentlicht (Reihe Positionen 2016/3). Informationen zum Erarbeitungsprozess findet man im Tätigkeitsbericht 2014 (Reihe Bund 2014/16).

Gebarungsüberprüfung „Korruptionspräventionssysteme in ausgewählten Bundesministerien“

Beginnend mit der Vorbereitung 2015 startete der nächste Schritt: die Überprüfung der Anwendbarkeit des Prüfleitfadens in der Praxis. Der Rechnungshof wählte in der Planung vier Ministerien für die Prüfung von Korruptionspräventionssystemen aus. Dabei wurde auf unterschiedliche Größen und Strukturen bzw Aufgabenbereiche Bedacht genommen, um in dieser ersten Querschnittsprüfung eine heterogene Prüfzusammenstellung zu erreichen. Das Bundesministerium für Inneres wurde ausgewählt, da im Ressortbereich bereits Compliance-Strukturen implementiert waren. Zusätzlich wurden das Bundeskanzleramt, das Bundesministerium für Bildung und das Bundesministerium für Land- und Forstwirtschaft, Umwelt und Wasserwirtschaft in diese vergleichende Prüfung miteinbezogen.

Der Bericht ist auf der Homepage des Rechnungshofes veröffentlicht (Reihe Bund 2017/8).

Die Prüfhandlungen, insbesondere die Auswertungen der umfangreich übermittelten Unterlagen und Daten, beanspruchten fast das gesamte Jahr 2016. Eine der größten Schwierigkeiten betraf eines der wesentlichsten Elemente eines CMS: die Kultur in einer Organisation. Tone from/at the Top oder gelebte Vorbildfunktion sind nur einige Schlagwörter bzw Voraussetzungen für wirksame Korruptionsprävention. Unter Berücksichtigung der im Rechnungshof zur Verfügung stehenden Prüfmethodologie bedurfte es gerade im Bereich der Organisationskultur einiger Überlegungen, um Prüffeststellungen treffen zu können, die die eigenen, sehr hohen Qualitätsstandards des Rechnungshofes erfüllen.

Es wurde dazu ein Prüfraster entwickelt, das die geprüften Stellen hinsichtlich der Vorbildfunktion bzw der gesamten Herangehensweise betreffend Korruptionsprävention evaluierte. Indikatoren für die Bewertung waren zum Beispiel die Schulungsquote der Führungskräfte, eine proaktive Kommunikation des Bundesministeriums und speziell der Ressortleitung, spezielle Maßnahmen für politische Kabinette im Lichte einer Vorbildwirkung, Präventionsstrukturen oder Maßnahmen bei wesentlichen Gesetzesänderungen wie zB das Korruptionsstrafrechtsänderungsgesetz 2012.

Ergebnisse der Gebarungsprüfung

Im Folgenden werden die wesentlichen Prüfungsaussagen vorgestellt und damit die Sichtweise bzw der Blickwinkel, wie der Rechnungshof das Thema Compliance in der öffentlichen Verwaltung betrachtet. Die Aussagen betreffen zum Teil nur einzelne Ministerien, zum Teil alle vier geprüften Stellen. Auf eine explizite Nennung wird an dieser Stelle verzichtet, detaillierte Informationen sind im Bericht nachzulesen.

Fehlende strategische Zielsetzung

Wesentliche Grundvoraussetzung für ein funktionierendes Korruptionspräventionssystems ist das Festlegen von Zielen auf strategischer Ebene. Diese sollten verständlich und umsetzbar, sowie auf die Organisationsziele im Allgemeinen bzw einer Organisationsstrategie abgestimmt sein. Messbare Indikatoren müssen die Kontrolle der Zielerreichung gewährleisten.

Dieses Bekenntnis auf hoher strategischer Ebene konnte der Rechnungshof in vielen Fällen nicht erkennen. Gerade die Strategie- und Zielkaskade des neuen Haushaltsrechts des Bundes würde jedoch verschiedene Instrumente für eine Verankerung bis zum Bereich von Teilorganisationseinheiten anbieten.

Fehlende Risiko-/Gefährdungsanalyse

Während in der Privatwirtschaft Risikomanagement als Führungs- und Managementinstrument seit langem akzeptiert ist, stellte der Rechnungshof bei den geprüften Ministerien in diesem Bereich noch große Lücken fest. Die Internen Revisionen der Ressorts prüften zwar aufgrund einer risikoorientierten Prüfungsplanung, eine ressortweite Analyse der Korruptionsrisiken wurde nicht durchgeführt, obwohl dies die Basis eines Korruptionspräventionsprogramms darstellen sollte.

Mangelhafte Prozesse zur Korruptionsprävention

Die geprüften Ministerien waren sich grundsätzlich besonders gefährdeter Bereiche bewusst, wie Beschaffung, Geschenkannahme, Nebenbeschäftigungen oder Einladungen. Im Zuge der Gebarungsüberprüfung verwiesen die Befragten übereinstimmend auf die bestehenden gesetzlichen Bestimmungen des Straf- oder des Dienstrechtes. Diese umfassenden Regelungen stellen im Vergleich zu privaten Unternehmen einen gewissen Vorteil dar. Dort müssen aufgrund weniger detaillierter arbeitsrechtlicher Grundsatzbestimmungen erst Vorgaben mit internen Regelwerken geschaffen werden. Aufgrund der Komplexität der Materie und zur Gewährleistung von Rechtssicherheit für die Bediensteten ist es aber aus Sicht des Rechnungshofes notwendig, geeignete Prozesse für die angeführten Sachverhalte zu definieren und zu implementieren. So wurden bspw für die Beurteilung der Zulässigkeit einer Nebenbeschäftigung nicht in allen Fällen die nötigen Informationen von den entscheidungsbefugten Dienstbehörden angefordert.

Mangelnde Schulungsquote der Führungskräfte

Alle geprüften Bundesministerien gaben an, Korruptionsprävention als Teil der Führungsverantwortung zu sehen. Dem kann aus Sicht des Rechnungshofes nur zugestimmt werden. Deshalb ist es gerade für Führungskräfte umso bedeutender, eine ausreichende und wiederkehrende Schulung zu erhalten. Die festgestellte Schulungsquote von Führungskräften war jedoch sehr unterschiedlich und betrug zwischen drei und 76 Prozent.

Mangelhafte organisatorische Verankerung der Verantwortlichkeit

Um die Verantwortung für die Korruptionsprävention verlässlich wahrnehmen zu können, bedarf es einer klaren, dokumentierten und nachvollziehbaren Verankerung in der Geschäftsordnung einer Organisation. Darüberhinaus müssen ausreichend Ressourcen zur Verfügung gestellt werden, um die Aufgaben zu erfüllen. Im Rahmen der Gebarungsüberprüfung wurde aber zum Teil eine Zersplitterung der Kompetenzen festgestellt. In einem Ministerium gab es jedoch bereits einen Chief Compliance Officer mit dezentralen, regional verteilten Compliance Officers.

Diese Aufzählung stellt nur einen kurzen Ausschnitt der umfassenden Prüffeststellungen dar. Detailliertere Informationen zu den oben angeführten Beispielen bzw weitere Aussagen finden sich im Rechnungshofbericht „Korruptionspräventionssysteme in ausgewählten Bundesministerien“, Reihe Bund 2017/8.

Die Lehren aus der Prüfung

Bereits während der Gebarungsüberprüfung konnten Anpassungen durchgeführt werden. Neben der Definition von strategischen Vorgaben im Rahmen des zielorientierten Führungsprozesses (Management by Objective), wurden auch Antikorruptions- bzw Integritätsbeauftragte in den Bundesministerien eingerichtet. Unterstützend wirkte dabei auch die Initiative „Integritätsbeauftragten-Netzwerk“ (IBN, www.integritaet.info) des Bundesamtes zur Korruptionsprävention und Korruptionsbekämpfung (BAK) im Bundesministerium für Inneres, das nicht nur einen Grundausbildungslehrgang für Integritätsbeauftragte anbietet, sondern auch mittels Vernetzungstreffen und interaktiver Internet-Plattform den Erfahrungsaustausch zwischen den Experten fördert. Dies kann ebenfalls im Sinne einer Empfehlung dieser Gebarungsüberprüfung gesehen werden, da sich der Rechnungshof für eine bessere Zusammenarbeit zwischen den Ministerien und dem BAK als spezialisierte Fachdienststelle aussprach. Im Bereich des Risikomanagements ist ebenfalls ein positiver Zugang auf hoher Beamtenebene im Bund erkennbar, auch wenn zum jetzigen Zeitpunkt noch keine Ergebnisse vorliegen. Ein Diskussionsprozess wurde zumindest gestartet.

Der Rechnungshof wird auf jeden Fall seine Gebarungsüberprüfungen im Bereich der Vorbeugung von Korruption weiterführen und so seinen Beitrag zur Präventionsarbeit leisten.

Autoren

Dr. René Wenk

Dr. René Wenk leitet im Rechnungshof die Stabsstelle Korruptionsprävention, Compliance- und Risikomanagement und ist für den Ausbau des Prüfungs-Know-hows bei Korruptionsverdacht, Compliance-Maßnah...