31. August 2020 / Erschienen in Compliance Praxis 3/2020, S. 34

Mit der wachsenden Bedeutung von Corporate Governance steigen auch die Anforderungen an Unternehmen. Insbesondere das Thema Corporate Responsibility (CR) wird in den kommenden Jahren stärker in den Vordergrund rücken. Dies zeigt nicht zuletzt die unlängst veröffentlichte EU-Taxonomie-Verordnung. Ein entscheidender Erfolgsfaktor einer ganzheitlichen Corporate Governance wird hierbei die enge und reibungslose Verknüpfung zwischen CR und den bestehenden Compliance-Management-Systemen sowie deren Integration in die Unternehmensorganisation sein.

Neue Kriterien für eine Nachhaltigkeitsberichterstattung

Am 18. Juni 2020 wurde die Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rates über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der VO (EU) 2019/2088 (Taxonomie-Verordnung) vom Europäischen Parlament verabschiedet und am 22. Juni 2020 im Amtsblatt der Europäischen Union veröffentlicht. Unternehmen, die zur nichtfinanziellen Berichterstattung unter der EU-Richtlinie 2014/95/EU (sogenannte CSR-Richtlinie) verpflichtet sind, müssen in ihrer nichtfinanziellen Berichterstattung angeben, wie und in welchem Umfang ihre Tätigkeiten mit als ökologisch nachhaltig einzustufenden Wirtschaftstätigkeiten verbunden sind.

Hierzu zählen insbesondere:

- der Anteil ihrer Umsatzerlöse, der mit Produkten oder Dienstleistungen erzielt wird, die mit als ökologisch nachhaltig einzustufenden Wirtschaftstätigkeiten verbunden sind;

- der Anteil ihrer Investitionsausgaben und, soweit zutreffend, der Anteil der Betriebsausgaben im Zusammenhang mit Vermögensgegenständen oder Prozessen, die mit als ökologisch nachhaltig einzustufenden Wirtschaftstätigkeiten verbunden sind.

Dabei zählt eine Tätigkeit als nachhaltig, wenn diese einen wesentlichen Beitrag zur Verwirklichung eines oder mehrerer der folgenden sechs Umweltziele leistet, oder diese Ziele nicht gefährdet bzw negativ beeinflusst:

- Klimaschutz,

- Anpassung an den Klimawandel,

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen,

- Übergang zu einer Kreislaufwirtschaft,

- Vermeidung und Verminderung der Umweltverschmutzung,

- Schutz und Wiederherstellung der Biodiversität und der Ökosysteme.

Im Ergebnis hat die EU-Taxonomie direkte Auswirkungen zumindest auf Finanzmarktakteure wie beispielsweise Banken, Versicherer, Asset Manager und Kreditnehmer. Die Taxonomie-Verordnung führt jedoch keine Klassifizierung oder Kennung für nachhaltige Produkte (Finanz- und Investmentprodukte) ein, sondern definiert lediglich Nachhaltigkeitsanforderungen an ökonomische Aktivitäten und Investments in diese.

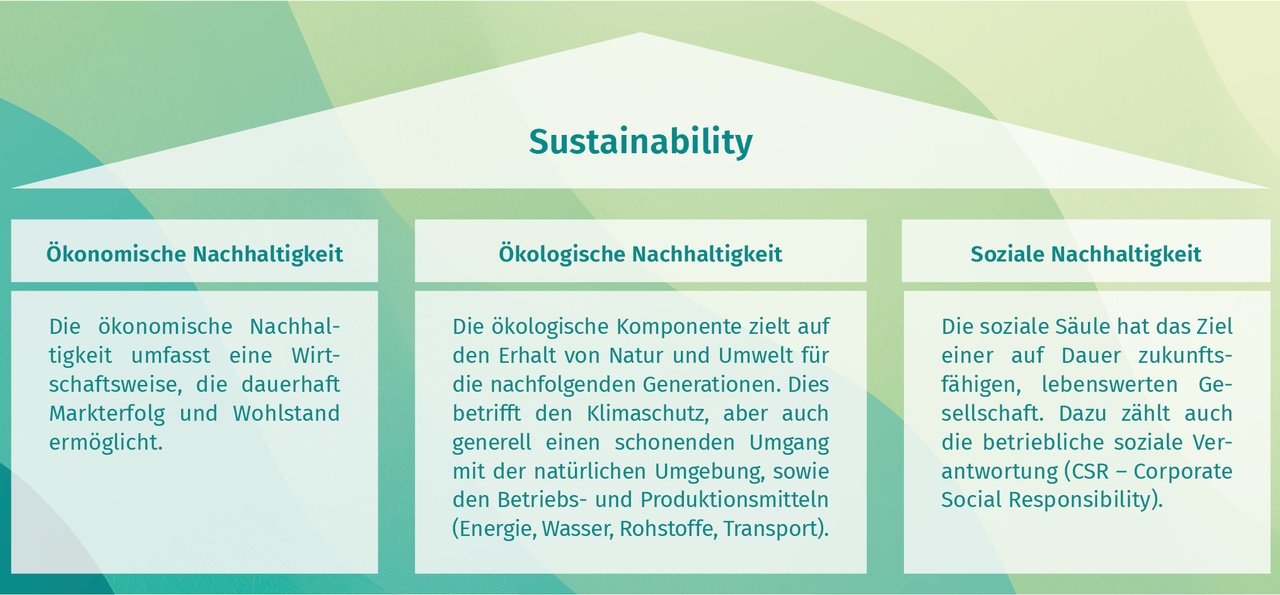

Drei Säulen der Nachhaltigkeit

Nachhaltiges Wirtschaften kann gedeutet werden als: mit einer gezielten Unternehmenspolitik den nachfolgenden Generationen ein intaktes ökologisches, soziales und ökonomisches System zu sichern.

Die EU-Taxonomie erkennt ökonomische Aktivitäten als nachhaltig an, wenn sie vier Voraussetzungen erfüllt:

- substanzieller Beitrag zur Erreichung eines der

EU-Umweltziele, - keine substanzielle Verletzung eines anderen

EU-Umweltziels, - Compliance und Mindestanforderungen in den Bereichen Governance, Menschenrechte und Arbeitnehmerrechte,

- Compliance mit den durch die EU-Kommission vorgegebenen Technical Screening Criteria (TSC).

Die Prüfung der ersten beiden Punkte erfolgt dabei grundsätzlich in Bezug auf die sechs oben genannten Umweltziele.

Wesentliche Pflichten aus der Verordnung

Aus der EU-Taxonomie-Verordnung folgen zwei wesentliche Pflichten. Zum einen Anforderungen an die Gesetzgebung und Regulatorik, zum anderen Transparenzanforderungen an die Offenlegungen der Finanzmarktteilnehmer und die Geschäftsberichte der großen Unternehmen, die von öffentlichem Interesse sind.

Nachhaltigkeitsbezogene Offenlegungspflichten nach der Verordnung gelten für Finanzmarktteilnehmer sowie für Unternehmen, die unter die Berichtspflichten der CSR-Richtlinie fallen. Große Unternehmen, die von öffentlichem Interesse sind und die nicht der nichtfinanziellen Berichterstattung gemäß Art 19a oder 29a der CSR-Richtlinie unterliegen, sind verpflichtet, den EU-Taxonomie-konformen Anteil ihrer Aktivitäten zu berichten.

Compliance und Nachhaltigkeit gehören zusammen

Ungeachtet regulatorischer Anforderungen drückt der Begriff Compliance die Regelkonformität aus. Dies betrifft sowohl die Einhaltung von Gesetzen, Verordnungen und behördlichen Auflagen, als auch die freiwillig gesetzten internen Strategien und Rahmenbedingungen.

Definiert man die Corporate Governance als die organisatorische und inhaltliche Gesamtheit der strategischen Ausrichtung einer verantwortungsvollen Unternehmensführung, so kommt man nicht umhin, sowohl Compliance als auch den gesamten Komplex der Sustainability als Referenzsysteme unter dem Dach einer wirkungsvollen Corporate Governance zu sehen. Corporate Governance gibt dabei einen Ordnungsrahmen vor, der rechtliche Aspekte (Gesetze, Verordnungen, behördliche Auflagen, berufliche Standards usw) und betriebliche Grundsätze umfasst.

Nimmt man nun die oben angesprochene Taxonomie-Verordnung als Rahmen für eine wirksame Sustainability, so leuchtet es ein, dass Compliance innerhalb des Unternehmens die Einhaltung dieser Rahmenvorgaben überwachen wird.

Für die Compliance-Funktion selber bedeutet dies unmittelbar das Befassen mit neuen Themenkomplexen, die mitunter zunächst abstrakt klingen (zB die CSR – Corporate Social Responsibility). Die große Herausforderung dürfte in der Schaffung möglichst einheitlicher Kriterien zur Regelkonformität in Bezug auf Nachhaltigkeit liegen.

Autoren

_QPerior.jpg "© Christian Brockhausen")

Christian Brockhausen MBA

Christian Brockhausen, MBA ist Principal Consultant bei der Q_PERIOR AG in Frankfurt am Main und verantwortet den Bereich Compliance und Regulatorik. Zudem ist er zertifizierter Datenschutzbeauftra...

_Janssen.jpg "© Stella Janssen")

Stella Janssen

Stella Janssen ist Associate Partner bei der Synpulse Deutschland in Düsseldorf und im Bereich Regulatory, Compliance & Risk tätig. Sie berät seit zehn Jahren Finanzdienstleistungsunternehmen zu de...